从三个层面看懂运营管理

张万在外打拼多年,小有积蓄,想着老大不小了,父母也已经年迈了,于是回到家乡所在的省会城市,和之前的合作伙伴李顺一起合伙开了一家火锅店。李顺掌握独门火锅料配方,擅长食材搭配,张万则擅长营销、门店管理。他们的生意红红火火,很快店里面就招了5个服务人员,还计划年底开第二家火锅店。

火锅店每天人来人往,他们本以为赚到了很多钱。可是几个月后一盘算,发现这个月收入60万(数字只是举例,不用纠结),利润却是负的。问题出在哪儿呢?于是,两人对标了市场上做得好的另一个火锅店“香自来“,终于找到了原因:原来火锅店的人流虽然很大,但是菜品采购经常过量,导致大量浪费;菜品的采购成本也远远高于香自来;翻台率远远低于香自来……总之,成本过高。

张万在外打拼多年,小有积蓄,想着老大不小了,父母也已经年迈了,于是回到家乡所在的省会城市,和之前的合作伙伴李顺一起合伙开了一家火锅店。李顺掌握独门火锅料配方,擅长食材搭配,张万则擅长营销、门店管理。他们的生意红红火火,很快店里面就招了5个服务人员,还计划年底开第二家火锅店。

火锅店每天人来人往,他们本以为赚到了很多钱。可是几个月后一盘算,发现这个月收入60万(数字只是举例,不用纠结),利润却是负的。问题出在哪儿呢?于是,两人对标了市场上做得好的另一个火锅店“香自来“,终于找到了原因:原来火锅店的人流虽然很大,但是菜品采购经常过量,导致大量浪费;菜品的采购成本也远远高于香自来;翻台率远远低于香自来……总之,成本过高。

于是张万围绕降本增效进行了一系列改革:根据近三天的菜品平均购情况,预估当天需要采购的菜品量,节假日参考过往数据;与食材供应商谈判,获取更优价格;根据历史数据,调整菜品的分量;把服务员的收入与店铺的利润挂钩。

很快,调整后有了新的结果。火锅店的利润上升了,成本下降了。

上面所讲的故事,离不开企业的运营管理。

企业运营管理的目的是最大化提升资源利用效率,让资源在单位时间内,创造出更多产出。比如,原来投入1块钱,可以赚回来1.2元,现在通过提升企业的运行效率,赚钱的成本降低了0.2元,周转率提升了20%,企业盈利能力得到了改善。

当下经济不好的大环境下,越来越多的企业注重降本增效,开始减肥,更加注重投入产出比。

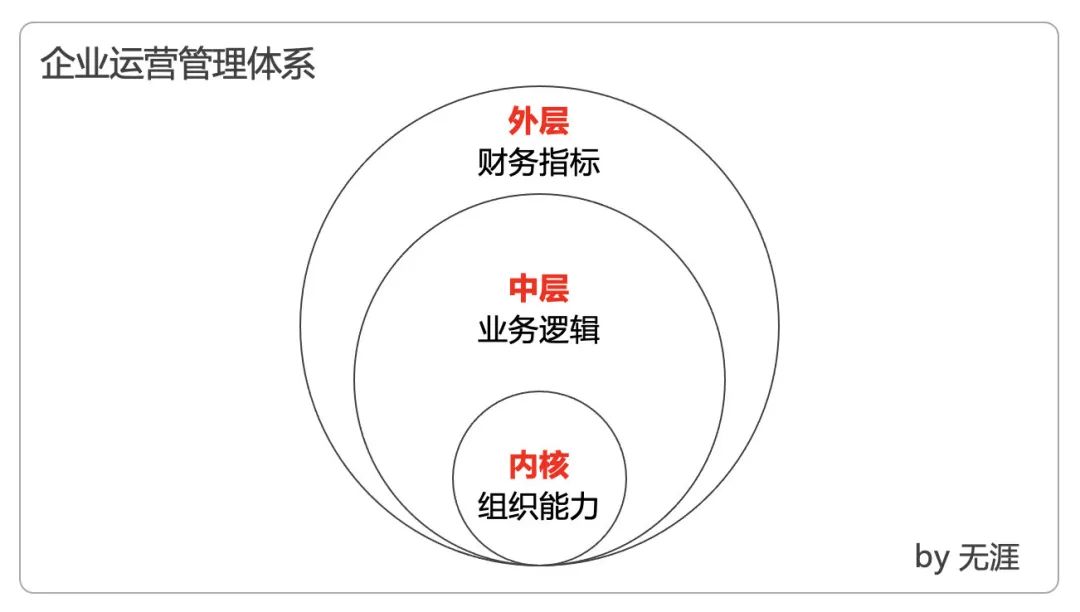

那么如何理解企业运营管理,企业运营管理从哪些方面抓起?这就要回到企业运营管理体系分为三个层次:

- 外层财务指标

- 中层业务逻辑

- 内核组织能力

外层:财务指标

用财务指标衡量公司的运营能力

汽车的仪表能够直观反映汽车的运行情况,财务指标是公司运行的仪表盘,能够直观反映公司运营管理管理情况。

衡量一家公司运营能力的好坏关键看四大能力:盈利能力、运营能力、偿债能力、发展能力。每个能力都有一套衡量指标,在财务上成熟的体系,特别是在上市公司中。

下面选取每项能力中最关键的指标进行说明:

盈利能力:用来衡量现在赚不赚钱?包括营业利润率、净利润率、毛利率、总资产报酬率,四个子指标。其中最重要的指标是总资产报酬率(ROE) = 净资产 / 所有者权益。表示每投入1块钱,能够产出多少钱。

营运能力:用来衡量赚钱效率高不高?包括应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率,五个子指标。其中最重要的指标是总资产周转率,表示在一定时间内(比如一年),投入的100块钱,可以从研发、生产、销售整个流程中转几次。转1次,100块 = 100块钱,转10次,则100块 相当于1000块(100 * 10)的效用。

偿债能力:用来衡量欠债还钱能力怎么样?企业负债经营,包括流动比率、速动比率、资产负债率,三个子指标。其中最重要的是资产负债率 = 资产/负债,表示欠款后,手上资产能否偿还银行等债权人、欠供应商的应付账款。

发展能力:用来衡量未来赚钱能力怎么样?包括营业收入增长率、总资产增长率、营业利润增长率、净利润增长率、净资产增长率,五个子指标。表示现在和过去相比,收入、利润、资产等增长情况。

四大能力相关的指标非常多,不同行业、不同企业、不同发展阶段,关注的指标有所不同,企业管理者、财务人员、投资者关注的指标也是有所差别的。所以不能盲目的用这些指标去衡量企业的运营管理情况。比如,在高速成长期的行业和公司,此时的目的是抢占市场、更加关注现金流,资产负债率可能过高。在经济状况不好时,企业更加关注现金流和净利润。

企业经营者最应该关注的四个指标

上面的指标还是太复杂,我们把上面的指标进一步简化,作为一个CEO最需要关注的四个指标是利润率、现金流、周转率、资产收益率。

现金流:现金的净流入-现金的净流出。企业里面的资金有进有出,一端流入,从另一端流出,当流出的比流入的多时,企业现金流就断了。就像水池一样,流出的比流入的多,水池自然会干枯。有的企业看起来账上有利润,但是全是应收,结果现金流断裂,企业破产。

所以,从这个角度去看,现金流比利润重要。现金流入来自企业经营收入、筹资获得的现金。

净利润率:即抛除所有成本、费用和交税后,剩下的部分。利润率反映了投入1块钱,最终“生”出了多少钱。净利润率远比规模重要。有的企业还在盲目追求规模,认为规模足够大,赚到的钱就足够多。同样是100亿元的营业收入,运行效率高,可能有10亿元的净利润,而有的企业可能只有2-3亿元的净利润。在当前的环境下,为什么更应该注重净利润率就不难理解了,净利润率代表了企业经营管理水平。

周转率:用来衡量企业完成购买原材料、生产、出货、回款所需的时间,时间越短,周转率越高。如存货周转率,表示一年中清空每一批存货所需的平均天数。不同行业对周转率要求有所不同,对利润率低的行业,该指标尤为重要,如零售行业、饲料行业,“薄利多销”便是出于此考虑。

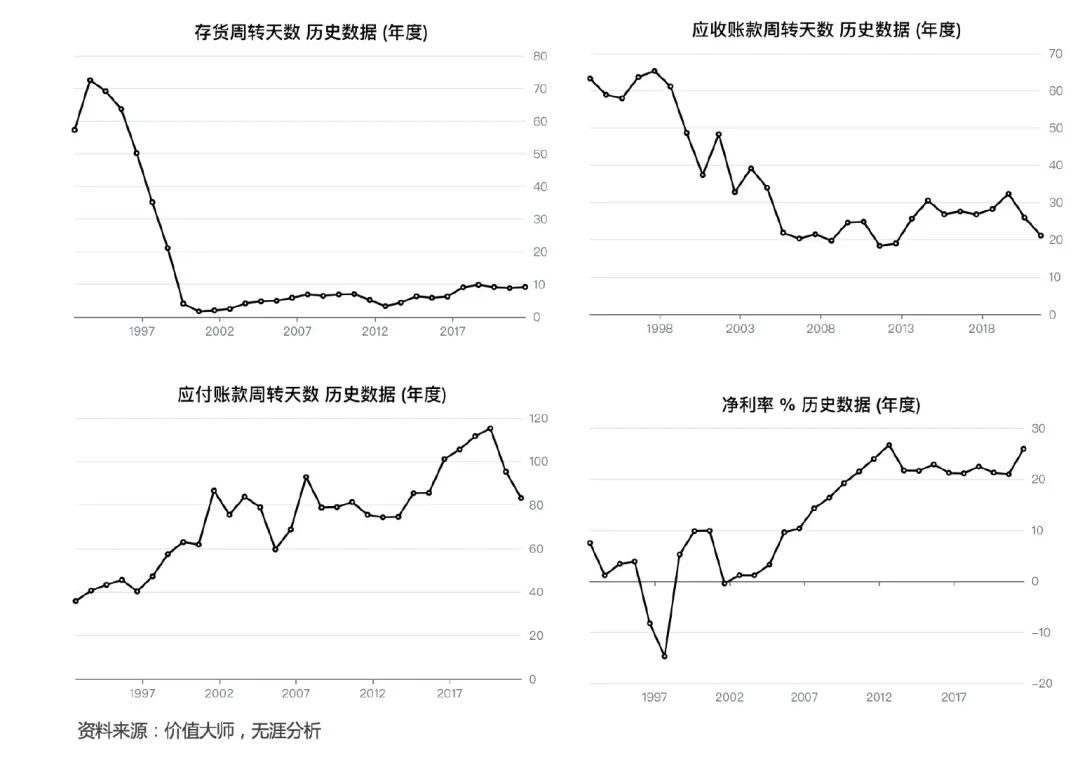

从下图可以看出沃尔玛存货周转天数呈下降趋势,应收账款周转天数呈下降趋势,应付账款周转天数呈波动上升,说明周转率在不断改善,净利率则呈上升趋势。

周转率是供应链管理关注的核心指标,相同的时间、相同资金条件下,哪家公司周转率越高,哪家公司就能够赚更多钱。降低库存、降低存货时间、提升产销衔接效率等等动作,都是为了提升周转效率 。

在关注周转率时,还有一个概念——资金的时间价值。同样是60%毛利率的生意,同样是5000万的单子,A公司的应收账款是一年,B公司应收账款是6个月。这意味B公司一年内使用5000万流动资金的时间比A公司多了6个月。君不见很多供应商都是被账期拖死的。

资产收益率:和净资产收益率相似,表示投入产出比,而资产收益率 = 利润率 × 周转率。提升资产收益率,需要提升利润率和周转效率。

从股东的角度看如何改善公司运营

抛开其他因素,从生意的角度看,股东投资创办公司的目的是获取利润——利用自有资金和借来的钱,买一只下蛋的鸡,然后让鸡不断下单。

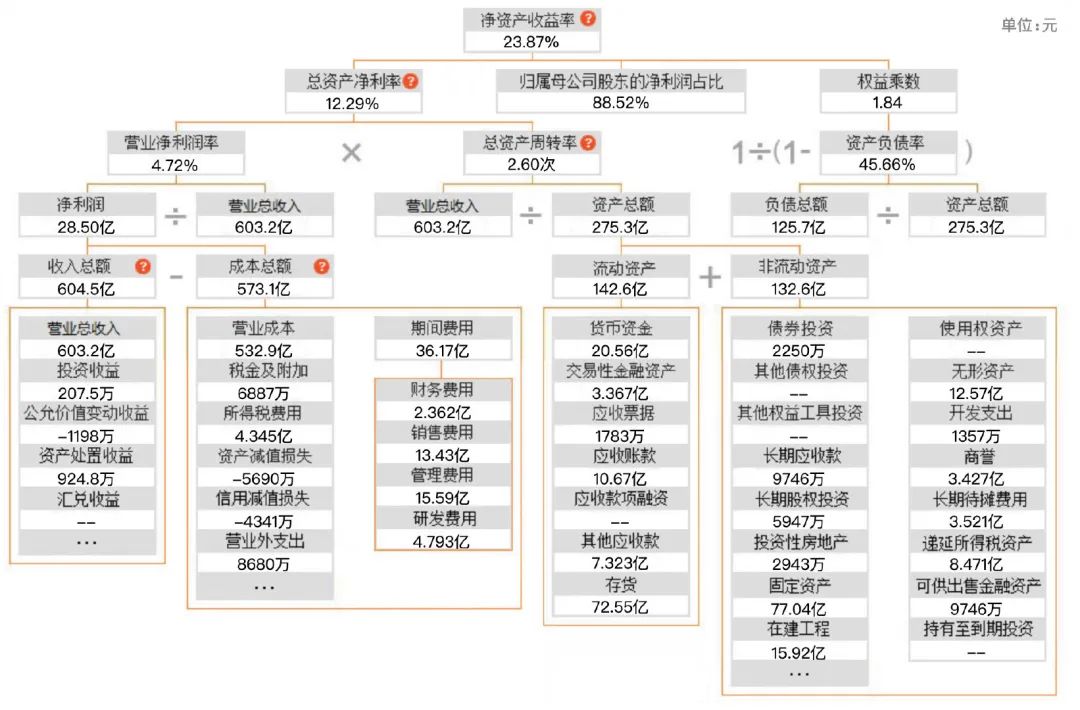

对股东来说,最关心的指标是净资产收益率。根据净资产收益率的公式:

1

|

净资产收益率(ROE)=净利润/净资产 = 总资产净利率 × 归属母公司净利润占比 × 权益乘数(财务杠杆)

—|—

下图为某上市公司的净资产收益率计算表。

从净资产收益率的公式看,要想提高净资产收益率,需要让销售净利润率、资产周转率、权益乘数三个指标尽可能大。

我们继续拆分:

总资产净利率 = 营业净利润率 × 总资产周转率 =( 净利润/营业总收入) × (营业总收入/资产总额)。总资产净利率要尽可能大,就要提高净利润率,净利润率提高,需要提高净利润。那如何提高净利润呢?因为净利润 = 收入 - 成本 - 费用,所以要提高收入,降低成本,降低费用。而收入 = 客单价 × 数量 × 复购率,那么要想增加收入,可以提高客单价、卖更多的产品、提高复购率。改善每个指标,就牵涉到企业经营了。

权益乘数 = 1/(1-资产负债率)=负债总额/资产总额。权益乘数代表企业举债经营的能力,是放大企业经营能力的杠杆,权益乘数越大,意味着企业举债经营的能力越强,越能够用别人的钱为自己赚钱,企业负债经营能够提高资金的使用效率。资产负债率为i80%,意味着用于企业经营的100块钱中,有80块钱都是别人的。资产负债率超过100%,意味着资不抵债。

中层:业务逻辑

为什么要关注业务逻辑

外层已经用财务指标反映了企业运营情况,那是不是按照上面提供的指标,一层层拆分,就可以找到企业运营改善的方法?

答案是:远远不够。

仅仅从单个指标上改善,只能改善企业运营管理的某个局部,没办法从整体上提升运营管理效率,遇到棘手的运营管理难题,就更没有 办法解决了。

在同一层级,你永远无法解决本层次问题,这就是向上一层。这一层便是企业的业务流程,更准确的说,是业务逻辑。

企业是为客户提供某种产品或服务的营利性组织。换句话说,企业是组织一帮人生产客户需要的产品或者服务。不同行业,生产产品或服务的方式有所差异。

动物疫苗行业对物流的要求没有饲料行业高,可以在一个厂生产,运输到全国。而饲料企业,则需要就地建厂,不仅要考虑玉米等原料的运输成本,还要考虑饲料的运输成本。两者的业务逻辑是不一样的,疫苗生产需要通过GMP认证,毛利润在60%左右,饲料毛利润则只有几个点,原料采购成本占比非常高。一家教育公司和一家电商公司,产品形态不同,服务客户的方式也有所差异。

这就需要回答业务逻辑上。不了解业务逻辑,你很难知道哪些运营管理指标重要,也不清楚每个运营管理指标背后反映了什么,更难做出运营管理的优化。财务指标是面子,业务逻辑是里子。

把握业务逻辑关键看两点:一盘棋,关键节点。

一盘棋: 理解企业整体业务流程、各个部门的业务流程,知道人、财、务、产、供、销在企业里面是如何组织起来的,即整个供应链是如何组织起来的。知道公司是怎么赚钱的。

关键节点: 找到业务流程中的关键节点,通过关键节点的优化,不断提升运营管理效率。

一盘棋

公司通用的业务流程是股东利用自有资金或者借款,设立公司—>研发(该环节可能没有)—>购买原料—>生产产品—>销售—>一部分钱用于发工资,一部分钱用于扩大再生产。

做业务时,要在头脑中有业务全局,整个流程背后反映了公司是怎么赚钱的——知道产品或者服务是如何组织起来,如何进货的,如何生产产品的,如何成交的。

最典型的如西南航空,把低成本作为核心竞争力,整个业务逻辑也就是围绕着低成本在做。比如不提供商务舱、不提供餐食、不接受选座。很多打工人,盯着自己的一亩三分地,根本没有思考过公司到底是怎么赚钱的,还在抱怨自己是螺丝钉,没有进步的机会。有想法的人,则会把公司当成未来发展的跳板,琢磨公司业务逻辑。

脑中装着业务逻辑,才不至于陷入瞎忙,你才会知道生产、研发、采购、销售应该扮演什么职责,各个环节是如何进行衔接的,比如如何和供应商衔接,采购和生产如何衔接、生产和销售又应该如何衔接。

企业运营效率不高,多半是流程上遇到了阻点,这就需要打通阻点,包括公司层面的业务流程、各个部门的业务流程。产销衔接不畅,是企业里面经常存在的问题,实际的销售订单比销售预估的要少,就导致企业库存增加,有订单没存货,又导致客户丢失。有的企业会建立产销衔接小组来解决这个问题,也有通过柔性生产来解决该问题的。再比如,做短视频账号,要不断梳理获客到变现整个流程,咨询公司要梳理客户服务流程。流程越顺畅,运行效率会越高。

关键节点

仅仅关注全局是不够的,还要关注全局中的关键节点。关键节点在整个业务逻辑中扮演着关键作用,80%的精力放在关键节点上,才能取得好结果。

比如,一家工程咨询公司,关键节点拿项目、项目施工管理、验收,而拿项目的关键是与客户的关系、过往案例,那么拿项目时,就需要围绕着如何与客户建立关系、如何包装过往案例去优化。

运营的工作是繁琐的,但效率提升藏在细节之中。此时,你需要抓住关键节点去优化效率。

企业运营管理会经常听到一个词:标准化。运营就是用标准化,把流程中的不确定变成确定性的事情。比如,生产的产品规格不统一、报废率高,那么把生产的每一个环节标准化后,成品率就可以得到提升(当然,这并不意味着标准化可以解决一切问题,这里只是说明标准化的重要性)

很多人会说,流程标准化后,企业会丧失活力。实际上,对于生产制造来说,标准化操作能够提升效率,保持产品质量稳定。对于知识密集型企业,标准化可以节省人的脑力,从而把注意力放在创造性上。

内核:组织能力

丰田是全球最赚钱的车企——相同的营业收入,比其他车企的利润高出很多。这得益于丰田的精益生产方式,丰田几乎实现零库存,生产中一旦出现问题,全体员工就停下来寻找原因,持续改善每个经营环节。

而丰田精益生产背后是日本文化、经营哲学和组织能力支撑,这就是运营的核心。从生产、采购、仓库、物流、研发、售后等单点改善运营,无法达到1+1>2的效果。最深刻的改善,是从建设组织体系着手。

两家火锅店 ,位置、口味、店铺规模差不多,但是一家火锅店却比另一家火锅店利润高出20%。差距背后体现在一个个细节上面,比如一家对食材采购的预估量更准确、调味料的浪费更少。再往下挖一层,为什么有这种差距?你会发现两家火锅店员工的工作状态是不一样的, 有一家把火锅店当成自己家开的一样,服务客户很上心,点菜、上菜、后厨等紧密配合,看到调味料没有了,还会主动补位。而另一家火锅店的员工,店长没有考核到的地方就不主动去做。

一家火锅店营造坦诚沟通、平等相处的氛围,相信员工的能力,并且每月拿出火锅店利润的20-30%分配给员工,并且承诺表现好的员工有机会成为店长。另一家火锅店则认为员工什么不行,工作沉闷,老想扣员工的工资,员工看不到希望,员工怎么可能安心工作?

两家火锅店经营效率差距背后,正是组织能力的差距:是否以客户为中心、分钱合理性、坦诚透明程度、人岗匹配程度。

是否以客户为中心:这句话听起来很普通,似乎每个企业都能够做到。但现实告诉我并非如此。客户的需求是一切经营活动的起点,离开了客户需求去谈供应链效率提升、生产工艺改造、供应商管理,那就失去了做这些事情的本心。

分钱合理性:分钱决定赚钱,老板舍不得分钱或者分钱不公平,会让员工对公司丧失信心,没有归属感。采购成本高一点,和自己没关;产品报废几个,合格率在考核范围内,和自己没关;人走后,公司空调一直开着,和自己无关。分钱合理,基本的原则是多劳多得,其次是把员工的奖金和公司的利润挂钩。

坦诚透明程度:德鲁克老人家曾说,企业就干两件事——营销和创新。创新是生产产品,营销是把产品卖出去,只有把产品卖出去,才会有利润。所以,对企业而言,内部都是成本。各个部门权责不清、出了问题不及时沟通、下层不只知道上层的想法、上层不知道一线业务员手里的情报…这些问题背后,都说明了组织不透明!组织内的信息流动越慢,组织的运行效率也就越低。组织就像机器一样,各个零部件只有磨合顺畅,才能高效运转。

人岗匹配程度:把合适的人放在合适的岗位上。有的人擅长研发,有的擅长生产管理,有的擅长营销,把每个人放在他最擅长的岗位上,利于提升每个运行节点的专业化水平,进而提升公司整体运营能力。

最后总结一下本文所讲的内容:

企业的运营管理水平,代表了企业资源利用效率。运营管理一是要保证企业正常运转,二是要让企业运转效率尽可能高。谈运营管理,就一定会谈到“效率”。

可以从外层的财务指标、中层的业务流程、内核的组织能力三个层次去剖析运营管理,这也是改善运营管理的方法。

在当前经济疲软、生产过剩情况下,每个企业都值得重新思考一下运营管理。